RiskAssur : votre magazine professionnel des risques et des assurances depuis 1994 RiskAssur : votre magazine professionnel des risques et des assurances depuis 1994

|

||

|

Il y a, actuellement,

168 internautes qui consultent des articles,

42 646 pages lues aujourd'hui (depuis minuit)

|

Essayer RiskAssur PRIVILEGE,

vous donnant acces a l integralite des archives (plus de 40 000 articles) : cliquez ICI

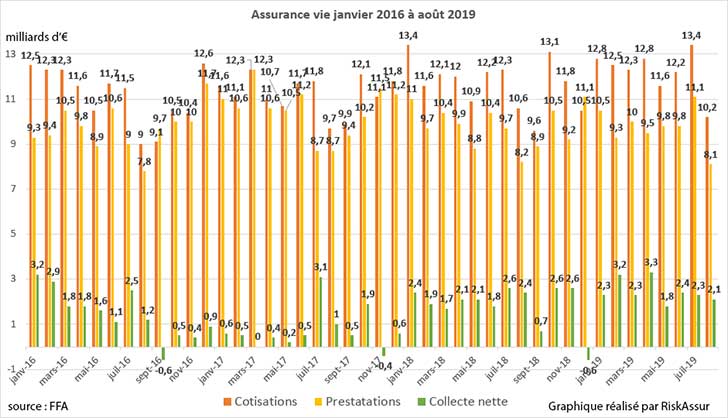

Assurance vie août 2019 collecte positive … mais demain ?

Selon les chiffres publiés par la FFA (Fédération Française de l’Assurance), an août 2019, les cotisations se sont élevées à 10,2 milliards d’euros, les prestations à 8,1 milliards d’euros, dégageant une collecte nette de +2,1 milliards d’euros.

La collecte d’août 2019 de 2,1 milliards d’euros est inférieure à celles d’août 2018 de 2,4 milliards d’euros, principalement dû à un montant inférieur des cotisations (10,6 milliards en août 2018).

Depuis le début de l’année, sur 8 mois, les cotisations sont de 97,8 milliards d’euros (supérieure aux cotisations des 8 premiers mois de l’an dernier de 95,1 milliards d’euros), les prestations des 8 premiers mois de 2019 sont de 78,1 milliards d’euros (équivalentes à celle des 8 premiers mois de l’an dernier. La collecte nette sur les 8 premiers mois de 2019 est de 19,7 milliards d’euros contre 17 milliards d’euros pour la même période de 2018.

L’encours des contrats d’assurance-vie (provisions mathématiques + provisions pour participation aux bénéfices) s’élève à 1 765 milliards d’euros à fin août 2019, en progression de 4 % sur un an.

Tout cela est positif, mais on peut s’interroger sur l’avenir proche.

Face à des taux d’intérêt de plus en plus bas (voire négatifs), certains assureurs commencent à proposer des contrats en euros où le capital n’est plus garanti ! Il fut un temps où les assureurs garantissaient un rendement minimum.

Résultat, sur ces contrats sans garantie du capital, un épargnant qui place 1 000 euros sur un contrat en euros, n’est pas certains de récupérer ses 1 000 euros.

Il reste les contrats d’assurance vie en unité de compte.

Mais, dans ce cas, les assureurs ne garantissent rien d’autre que le nombre d’unités de compte, dont la valeur va fluctuer en fonction des placements (plus ou moins à risque) : le rendement peut certaines années être négatif. Sur le long terme, l’épargnant est normalement gagnant. En cas de besoin de son épargne au mauvais moment, lorsque le contrat est en perte …

Le problème se pose pour les épargnants qui ont une importante somme d’argent à placer, mais la majorité des épargnants placent de petites sommes.

Face à des contrats en euros où le capital ne serait plus garanti, il est préférable d’abandonner ce type placement et de mettre son argent sur un Livret A et/ou un LDD. Le rendement est bas, actuellement 0,75 %, certains disent que le taux devrait descendre à 0,5%, mais toujours mieux qu’un taux négatif.

Si je mets 1 000 euros sur un Livret A ou un LDD, je suis certains de retrouver plus de 1 000 euros.

Comme la plupart des contrats d’assurance vie en euros sont détenus par de petits épargnants, il est possible que l’assurance vie ne soit plus le placement préféré des Français.

Cliquer ICI pour lire d’autres articles

de la rubrique Indices

|

Sommaires de RiskAssur-hebdo

A la une |